Suche

Suche

{kind=link}

Schuldenmanagement erfordert eine systematische Planung und Organisation, um bestehende finanzielle Verbindlichkeiten effektiv zu reduzieren oder zu begleichen. Das Ziel ist es, eine stabile finanzielle Situation zu schaffen, Ausgaben zu kontrollieren und gegebenenfalls eine Umschuldung vorzunehmen, um Kreditkosten zu senken. Ein effizientes Schuldenmanagement kann nicht nur finanziellen Stress minimieren, sondern auch den Weg zur finanziellen Freiheit ebnen.

Gute Schulden, wie Investitionen in Unternehmen und Immobilien für Vermietungszwecke, können zum Vermögensaufbau beitragen. Schlechte Schulden hingegen entstehen hauptsächlich durch Konsumkredite. Es ist wichtig, die steuerlichen Unterschiede bei der Finanzierung von Eigenheimen im Vergleich zur Vermietung von Immobilien zu beachten.

Um finanzielle Schwierigkeiten bei der Kreditaufnahme zu vermeiden, empfiehlt es sich, an einer finanziellen Wohlfühlrate festzuhalten. Bildung und Beratung in finanziellen Angelegenheiten spielen eine wichtige Rolle. Eine Option zur Optimierung des Schuldenmanagements ist die Umschuldung, um Zinslasten zu senken.

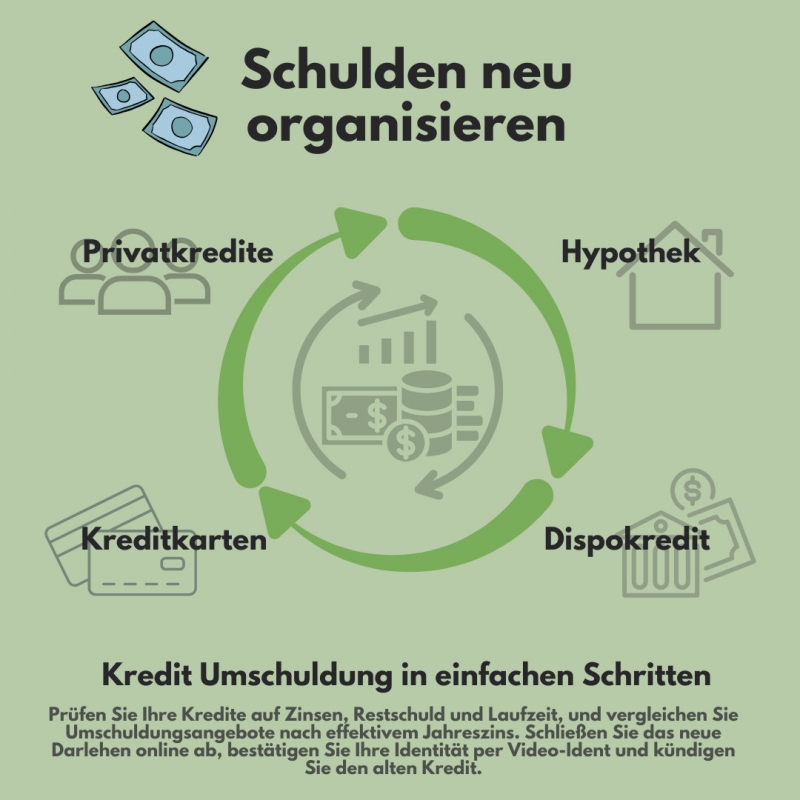

Unterscheidung zwischen guten und schlechten Schulden

Die Unterscheidung zwischen guten und schlechten Schulden ist ein wichtiger Aspekt des Schuldenmanagements. Gute Schulden sind Investitionen, die langfristig Wert schaffen oder Einkommen generieren. Dazu gehören:

- Hypotheken für selbstgenutzte Immobilien

- Kredite für Bildung und berufliche Weiterbildung

- Investitionen in ein eigenes Unternehmen

Schlechte Schulden hingegen bringen keinen langfristigen Mehrwert und belasten die finanzielle Situation oft über Jahre. Beispiele hierfür sind:

- Konsumkredite für kurzlebige Güter

- Kreditkartenschulden mit hohen Zinssätzen

- Dispo-Kredite, die dauerhaft in Anspruch genommen werden

Ein effektives Schuldenmanagement zielt darauf ab, schlechte Schulden zu minimieren und gute Schulden strategisch einzusetzen.

Vorteile einer Umschuldung für Ihre finanzielle Situation

Eine Umschuldung bietet zahlreiche Vorteile, die zur Verbesserung der finanziellen Situation beitragen können. Hauptvorteile sind die Möglichkeit, Zinskosten zu senken und die Verwaltung der Schulden zu vereinfachen. Durch Anpassung der Laufzeiten und Nutzung günstigerer Zinssätze können die monatlichen Belastungen gesenkt werden.

Darüber hinaus kann eine Umschuldung dazu beitragen, den finanziellen Spielraum zu erweitern. Durch Verlängerung oder Anpassung der Laufzeit lässt sich die finanzielle Belastung minimieren und mehr Flexibilität gewinnen.

Um die bestmöglichen Konditionen bei einer Umschuldung zu erhalten, ist es ratsam, verschiedene Kreditangebote miteinander zu vergleichen. Hierbei sollten nicht nur die Zinssätze, sondern auch mögliche versteckte Kosten berücksichtigt werden. Die Nutzung von Vergleichsrechnern kann dabei helfen, die attraktivsten Angebote zu ermitteln.

Psychologische Vorteile der Umschuldung

Neben den finanziellen Vorteilen bietet eine Umschuldung auch psychologische Vorteile, die nicht zu unterschätzen sind:

- Reduzierung von finanziellem Stress und Angstzuständen

- Verbesserung des Selbstwertgefühls durch aktives Schuldenmanagement

- Steigerung der Motivation zur langfristigen finanziellen Planung

- Gefühl der Kontrolle über die eigene finanzielle Situation

Diese psychologischen Faktoren können einen positiven Einfluss auf die Lebensqualität haben und die Chancen auf langfristigen finanziellen Erfolg erhöhen.

Schritt für Schritt zur erfolgreichen Umschuldung

Eine erfolgreiche Umschuldung erfordert ein strukturiertes Vorgehen. Zu Beginn des Umschuldungsprozesses ist es wichtig, alle bestehenden Kredite und deren Konditionen genau zu erfassen. Diese Bestandsaufnahme bildet die Grundlage für den anschließenden Kreditvergleich.

Der nächste Schritt besteht darin, passende Umschuldungsangebote am Markt zu finden und sorgfältig zu vergleichen. Nach der Entscheidung für ein Angebot folgt die Antragsstellung mit Vorlage aller erforderlichen Unterlagen. Die finale Phase beinhaltet die Abwicklung in Zusammenarbeit mit der Bank.

Zusammenfassend lässt sich sagen, dass eine erfolgreiche Umschuldung die folgenden Schritte umfasst:

- Erfassung aller bestehenden Kredite und Konditionen

- Durchführung eines umfassenden Kreditvergleichs

- Auswahl des besten Umschuldungsangebots

- Antragsstellung mit Vorlage aller erforderlichen Unterlagen

- Abwicklung der Umschuldung in Zusammenarbeit mit der Bank

Suche

Suche

{kind=link}

Vorbereitung der Unterlagen für die Umschuldung

Eine gründliche Vorbereitung der Unterlagen ist entscheidend für einen reibungslosen Umschuldungsprozess. Folgende Dokumente sollten Sie bereithalten:

- Einkommensnachweise der letzten drei Monate

- Kontoauszüge der letzten sechs Monate

- Aktuelle Kreditverträge und Tilgungspläne

- Nachweis über Vermögenswerte (beispielsweise Immobilien, Wertpapiere)

- Schufa-Auskunft

- Personalausweis oder Reisepass

Je vollständiger und übersichtlicher Ihre Unterlagen sind, desto schneller und reibungsloser kann die Bank Ihren Antrag bearbeiten.

Clever umschulden: Tipps und Tricks für ein effektives Schuldenmanagement

Ein effektives Schuldenmanagement erfordert neben der Umschuldung weitere Maßnahmen, um die finanzielle Belastung langfristig zu reduzieren. Eine wichtige Strategie ist die Konsolidierung von Schulden. Weitere Möglichkeiten bestehen darin, das Haushaltseinkommen zu erhöhen und die Fixkosten zu senken.

Zusätzlich lohnt es sich, nicht benötigte Gegenstände zu verkaufen und den Konsum einzuschränken. Hierbei kann die 80/20-Regel hilfreich sein, die besagt, dass 80 Prozent der Ergebnisse mit 20 Prozent des Aufwands erzielt werden können.

- Eine Schuldenquote von über 40 Prozent gilt als kritisch und erfordert dringende Maßnahmen zur Schuldenreduzierung.

- Die Schneeball-Methode, bei der zunächst kleine Schulden abbezahlt werden, kann die Motivation steigern und schnelle Erfolgserlebnisse liefern.

- Die Lawinen-Methode priorisiert Schulden mit den höchsten Zinssätzen, um langfristig Zinskosten zu minimieren und die Gesamtschuld schneller zu reduzieren.

Digitale Tools für effektives Schuldenmanagement

In der heutigen Zeit gibt es zahlreiche digitale Tools, die das Schuldenmanagement erleichtern können. Einige nützliche Anwendungen sind:

- Budgetplanungs-Apps zur Überwachung von Einnahmen und Ausgaben

- Schuldentilgungs-Rechner für die Planung der Rückzahlung

- Kreditvergleichsportale für die Suche nach günstigen Umschuldungsangeboten

- Finanz-Tracking-Tools zur Analyse des Ausgabeverhaltens

Diese digitalen Helfer können den Überblick über die finanzielle Situation verbessern und dabei unterstützen, fundierte Entscheidungen im Schuldenmanagement zu treffen.

Fallstricke vermeiden: Worauf Sie bei der Umschuldung achten sollten

Bei einer Umschuldung gilt es, mögliche Risiken im Blick zu behalten. Wichtige Punkte sind Vorfälligkeitsentschädigungen und zusätzliche Gebühren, die den finanziellen Vorteil schmälern können. Bei der Wahl des neuen Kredits spielen Faktoren wie Effektivzins, Zinsbindungsdauer und Tilgungskonditionen eine entscheidende Rolle.

- Vorfälligkeitsentschädigungen und zusätzliche Kosten prüfen

- Effektivzins, Zinsbindung und Tilgung vergleichen

- Langfristige Zinsentwicklung im Blick behalten

- Individuelle Situation und Ziele berücksichtigen

Rechtliche Aspekte der Umschuldung

Bei der Umschuldung sind auch rechtliche Aspekte zu beachten, um spätere Probleme zu vermeiden:

- Prüfung der Widerrufsfrist des neuen Kreditvertrags

- Beachtung des Rechts auf vorzeitige Rückzahlung nach § 500 BGB

- Überprüfung möglicher Sicherheiten, die für den neuen Kredit gestellt werden müssen

- Beachtung der gesetzlichen Informationspflichten des Kreditgebers

Ein gründliches Verständnis dieser rechtlichen Aspekte kann helfen, Fallstricke zu vermeiden und eine reibungslose Umschuldung zu gewährleisten.

Langfristige Strategien zur Schuldenvermeidung

Ein solides Haushaltsbudget bildet die Grundlage für eine erfolgreiche Schuldenvermeidung. Durch die regelmäßige Analyse der Einnahmen und Ausgaben lassen sich finanzielle Engpässe frühzeitig erkennen und Einsparungspotenziale identifizieren.

Zu den effektiven Strategien der Schuldenvermeidung zählen:

- Priorisierung der Tilgung hochverzinster Schulden

- Umschuldung auf günstigere Kredite

- Aufbau eines Notfallfonds

- Regelmäßige Anpassung des Budgets

- Disziplinierte Einhaltung der Finanzpläne

Finanzielle Bildung als Schlüssel zur Schuldenvermeidung

Eine fundierte finanzielle Bildung ist entscheidend für langfristige Schuldenvermeidung. Folgende Aspekte sollten dabei berücksichtigt werden:

- Verständnis grundlegender Finanzkonzepte wie Zinseszins und Inflation

- Kenntnis verschiedener Anlageformen und deren Risiken

- Fähigkeit zur kritischen Bewertung von Kreditangeboten

- Entwicklung eines gesunden Verhältnisses zu Geld und Konsum

Durch kontinuierliche Weiterbildung in Finanzthemen können Sie Ihre finanzielle Kompetenz stärken und fundierte Entscheidungen treffen.

Professionelle Hilfe nutzen: Wann ein Schuldenberater sinnvoll ist

In Situationen finanzieller Überforderung oder bei komplexen Schuldenproblemen kann die Unterstützung durch einen professionellen Schuldenberater hilfreich sein. Schuldnerberater beurteilen umfassend die finanzielle Lage ihrer Kunden und entwickeln gemeinsam mit ihnen einen individuellen Schuldenmanagementplan.

Ein erfahrener Schuldenberater übernimmt auch die Kommunikation mit Gläubigern, um bessere Konditionen auszuhandeln. Ziel ist es stets, eine Privatinsolvenz durch alternative Lösungen zu vermeiden. Deutschlandweit stehen Schuldnern über 1.000 öffentliche oder gemeinnützige Schuldnerberatungsstellen zur Verfügung.

Neben der praktischen Unterstützung beim Schuldenmanagement leisten Schuldenberater auch emotionale Unterstützung. So trägt professionelle Schuldnerberatung nicht nur zur Bewältigung aktueller Schulden bei, sondern legt auch den Grundstein für eine stabile finanzielle Zukunft und langfristigen finanziellen Erfolg.

Kriterien für die Auswahl eines geeigneten Schuldenberaters

Bei der Wahl eines Schuldenberaters sollten Sie auf folgende Kriterien achten:

- Qualifikation und Erfahrung des Beraters

- Mitgliedschaft in anerkannten Berufsverbänden

- Transparenz bezüglich der Kosten und Leistungen

- Persönliche Chemie und Vertrauenswürdigkeit

- Erfolgsnachweis bei ähnlichen Fällen

Ein seriöser Schuldenberater wird Ihnen keine unrealistischen Versprechungen machen, sondern gemeinsam mit Ihnen einen realistischen Plan zur Schuldenregulierung entwickeln. Die Zusammenarbeit mit einem kompetenten Berater kann den Weg aus der Schuldenfalle erheblich erleichtern und beschleunigen.

Präventive Maßnahmen zur Schuldenvermeidung

Um zukünftige Schuldenprobleme zu vermeiden, ist es ratsam, präventive Maßnahmen zu ergreifen:

- Aufbau eines Finanzpolsters für unerwartete Ausgaben

- Regelmäßige Überprüfung und Anpassung von Versicherungen

- Entwicklung eines langfristigen Finanzplans inklusive Altersvorsorge

- Kontinuierliche Weiterbildung in Finanzthemen

- Kritische Hinterfragung von Konsumwünschen und -gewohnheiten

Diese präventiven Maßnahmen können dazu beitragen, Ihre finanzielle Stabilität langfristig zu sichern und Schuldenprobleme von vornherein zu vermeiden. Eine proaktive Herangehensweise an Ihre Finanzen ist der Schlüssel zu dauerhaftem finanziellen Wohlbefinden.

news.de